智通财经 APP 获悉,作为生物偶联药物 CRDMO 领域龙头公司,药明合联(02268)于 8 月 18 日晚间发布了 2025年上半年业绩公告,再度以领跑行业的亮眼业绩惊艳市场,2025年上半年,公司收入增长62.2%,远超全年增速指引。2022年上半年至2025年上半年,公司收入的年复合增长率(CAGR)高达98%。经过多年的高速增长,公司市占率自2022年以来持续大幅攀升,2025年上半年达到约22%。这一系列惊人的数字不仅彰显了生物偶联药赛道持续强劲的发展动能,更充分印证了药明合联在行业内的标杆地位不可撼动,引领势能锐不可挡。

01 药明合联上半年收入利润增幅引航CXO行业

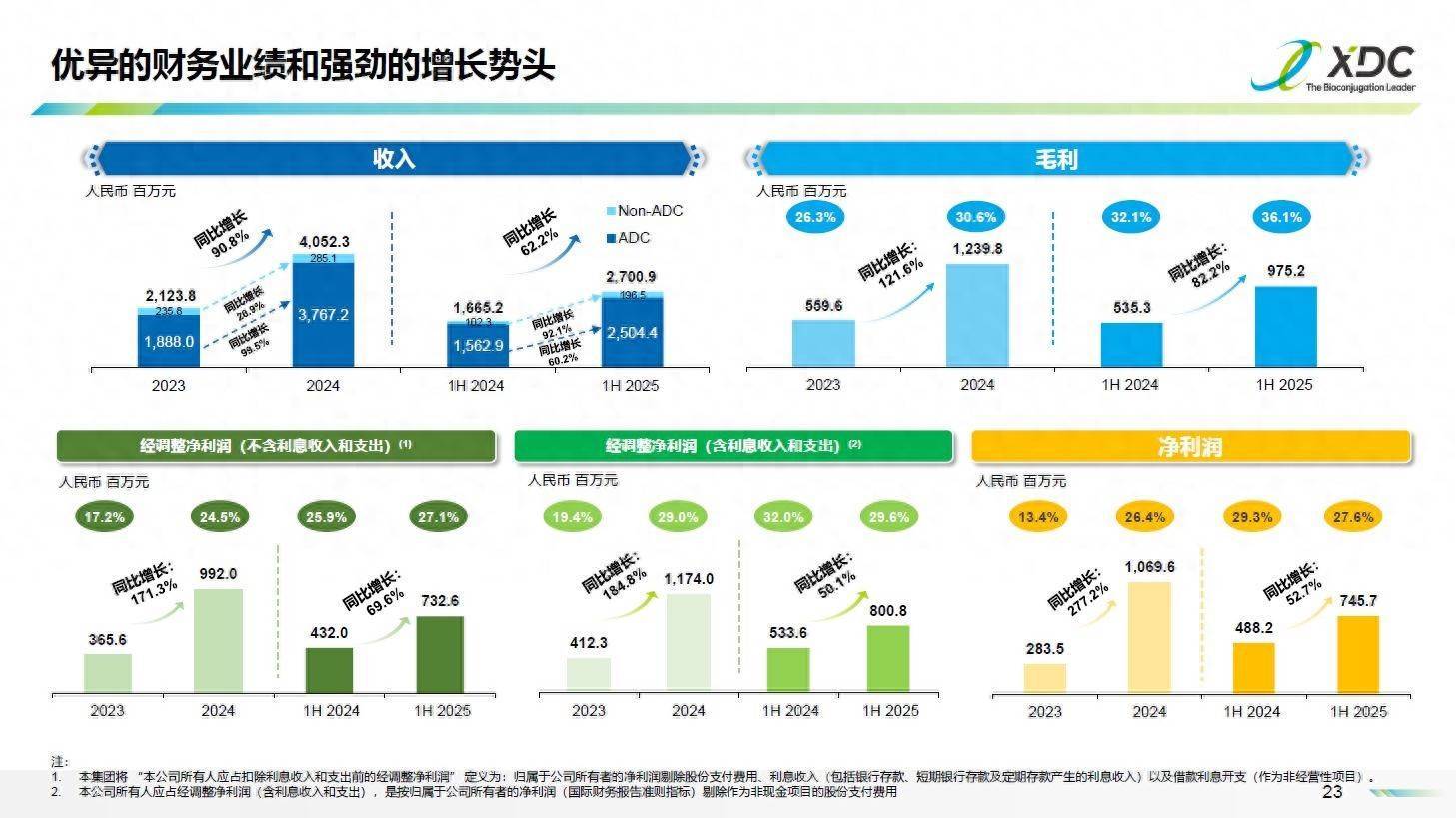

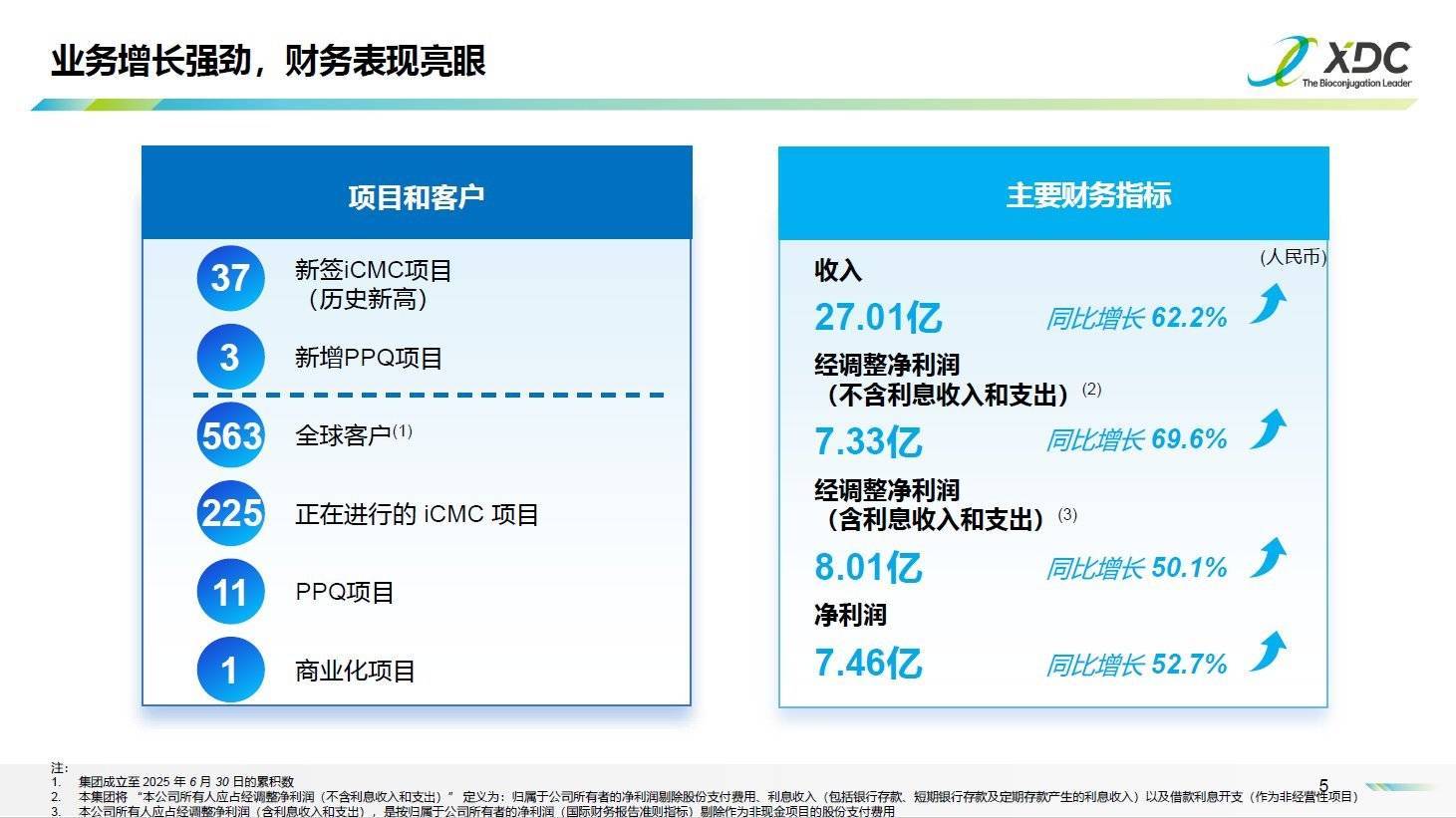

药明合联的业绩表现堪称典范,向市场交出了一份“满分”答卷:公司2025年上半年营业收入达27.01亿元,同比增长62.2%,其中非ADC板块的业务收入更是实现近翻倍增长;毛利润达9.75亿元,同比增长82.2%;毛利率攀升至36.1%,较2024年全年提升5.5个百分点;更能反应公司实际经营指标的剔除利息收支后经调整净利润达7.33亿元,同比增长69.6%。各项核心指标均保持强劲增长态势,是ADC CRDMO领域当之无愧的领头羊。

在业绩高速增长的背后,更有一系列扎实的指标,为长期增长提供有力支撑:

1. 2025 年上半年新签iCMC项目创历史新高,达到37个,数量大幅增长的同时质量同样过硬,双抗ADC、双载荷ADC等创新ADC分子频现;

2. 药明合联在上半年的项目布局中,新纳入 3个 PPQ 项目,并且在2025年上半年成功完成4个PPQ阶段的组分生产执行工作,为未来商业化放量奠定坚实基础;

3. 全球客户数量进一步丰富至563个,上半年继续新增64个全球客户。其中与大客户合作进一步加强,全球制药企业前20药企中有13家与药明合联建立密切合作,真正实现创新赋能客户,引领行业增长。

02 持续赋能全球客户,新增 iCMC 数量强势创新高

2025 年上半年,在技术创新的持续驱动下,海外药企加速加码高价值创新技术的战略性布局,其中在双抗、ADC 及其衍生偶联药物领域尤为明显。在此趋势下,国内 ADC 药物的出海征程可谓硕果累累:国产 ADC 的 9 项对外 BD 交易总金额已达超 200 亿美元。

资本火热,市场扩容的背景下,药明合联的市占率也在不断攀升。

作为生物偶联药物 CRDMO 领域的领军企业,药明合联凭借长期的市场深耕,据估计,公司市占率实现快速跃升,从 2022 年的 9.9% 攀升至 2025 年上半年的约 22%。

药明合联在国际市场的认可度持续提升,已成为海外药企合作的优选伙伴,2025上半年海外市场收入约贡献其82%的收入占比。药明合联在助力客户驰骋国际市场、屡创丰硕成果的征程中,已然成为不可替代的核心助推、赋能力量。 据统计,2025年1-7月,ADC并购交易中被收购方有75%均为药明合联客户;同期ADC授权交易来看, 授权金额大于10亿美金的交易中,药明合联的客户亦贡献了超过75% 的交易总金额。

一定程度上,我们可以理解为药明合联的客户选择是一种双向奔赴,终成共赢:代表了客户对于公司的信赖,也反映了公司已经成为了出海交易中的“金牌“合作CRDMO,是“高质量和速度”的代名词,让客户在全球竞争中始终快人一步。

始终保持新签项目的强劲势头,是推动公司持续增长的核心引擎。药明合联 2025 年上半年新增 37个 iCMC 项目,强势刷新历史纪录。数量狂飙的同时还自带 “高配置”:超过5成新签项目瞄准新颖靶点,在双特异性 ADC、多载荷 ADC、XDC 等高壁垒领域前瞻布局,精准击中高价值领域。

药明合联2025年上半年业绩报告显示,新签 iCMC 项目中,双特异性 ADC 占比超过15%,多载荷 ADC 布局超过15%,XDC 分子超过20%,非肿瘤领域项目占比超过25%。从新签iCMC项目的构成可以看出,药明合联敏锐捕捉并牢牢把握行业即将到来的下一波发展趋势,通过前瞻性布局、技术储备与资源整合,牢牢锁定未来发展动能。

后期项目同样值得期待。药明合联在上半年的项目布局中,新纳入 3个 PPQ 项目,实现后期项目的质量增长,为后续商业化收入放量埋下重要伏笔。目前这些项目正扎实推进,随着未来其商业化潜能的逐步释放,必将成为公司业务版图扩张的强劲推力。

03 产能先行,全球化布局加速

根据药明合联上半年业绩报告,其无锡基地第三个偶联制剂生产车间 DP3 已顺利完成 GMP 放行。从厂房设计、施工建设,到设备设施验证、模拟灌装,直至最终完成 GMP 放行,DP3 车间仅用 18 个月便高效贯通全流程。这一惊人速度的背后,正是药明合联始终恪守的 “高效 + 高质” 运营的鲜活体现。DP3车间投产后,年产能将达 700万瓶,公司整体DP产能提升至1500万瓶,不仅为承接更大规模、更高复杂度的制剂订单筑牢产能根基,更进一步强化了药明合联在生物偶联药物 CRDMO 领域的硬核竞争力。

在 DP3 车间顺利落地后,无锡基地的产能扩建步伐并未停歇:DP5 车间已启动施工建设,计划于 2027 年实现GMP生产,为药明合联在生物偶联药物 CRDMO 领域的持续领跑再添强劲支撑。

新加坡生产基地助力全球市场掘金。为响应全球市场日益增长的需求、加速国际化战略落地,药明合联前瞻性布局 “全球双厂战略”—— 在新加坡大士生物医药园区率先打造偶联药生产基地。目前这座国际化基地目前已实现机械完工。按照规划,基地预计于2026 年上半年实现 GMP 放行。

ADC CRDMO一哥的扩张脚步并未就此停歇,药明合联预期到2029年持续投入产能扩建,资本开支将超过 70 亿元。药明合联每一笔资本投入,都精准锚定着行业前沿的需求痛点:从生产基地的一体化扩建,到偶联技术平台的迭代升级,再到全球供应链网络的深度布局。这份持续向前的笃定,将助力药明合联在 ADC CRDMO 领域继续稳坐一哥头把交椅。

04 赋能客户,打磨技术向新而行

全球生物偶联药物行业正加速向复杂化、多样化方向深度演进,技术迭代与产品创新的竞争日趋激烈。

在此赛道上,药明合联凭借丰富的技术积淀和打磨,赋能客户在早期研究领域实现创新和突破:2025 年上半年,公司在 XDC早期研究 领域已推进1000 个分子,其中 DAC 类型约380 个、AOC 类型约 190个,形成多技术路径并行的丰富管线;与此同时,在 ADC 早期研究领域,针对研发难度较高的双抗 ADC、双载荷 ADC 等前沿方向,公司也服务客户完成约90个双抗 ADC分子类型、约40个双载荷 ADC 的类型,为持续领跑全球ADC CRDMO 赛道奠定了坚实基础。

药明合联致力于给客户提供更为高效、性能更佳的工具箱。从公司上市以来,我们可以看到公司保持对这个高速增长赛道的持续技术投入。在2025年上半年,药明合联又在偶联技术之外,重磅推出其最新自主开发的载荷连接子技术: WuXiTecan-1和 WuXiTecan-2,有望继续加速推动技术成果向产业应用转化。

05 结语

回望 2025 年上半年,药明合联以 “量质齐升” 的项目储备夯实发展根基,以 “高效高质” 的产能建设筑牢竞争壁垒,更以在双抗 ADC、多载荷 ADC、XDC 等前沿领域的深度布局,持续领跑生物偶联药物 CRDMO 赛道。

偶联CRDMO赛道,被药明合联往深度卷,往广度扩。其 一站式的商业模式及其背后的 “赋能 - 跟随 - 赢得分子” 战略正在陆续多点开花,继续造就公司持续高速成长!

利好优配-股票配资十大平台-配资杠杆炒股-武汉股票配资平台提示:文章来自网络,不代表本站观点。